2025-06-18 15:07

![]()

現代社會各種先進的交通工具層出不窮,交通意外也隨之產生,購買交通意外險也成了企業和個人轉移意外風險,提供經濟保障的重要措施。下文和大家一起探討企業為員工購買和報銷的交通意外險涉及的稅務問題。

一、交通意外險支出的增值稅的規定

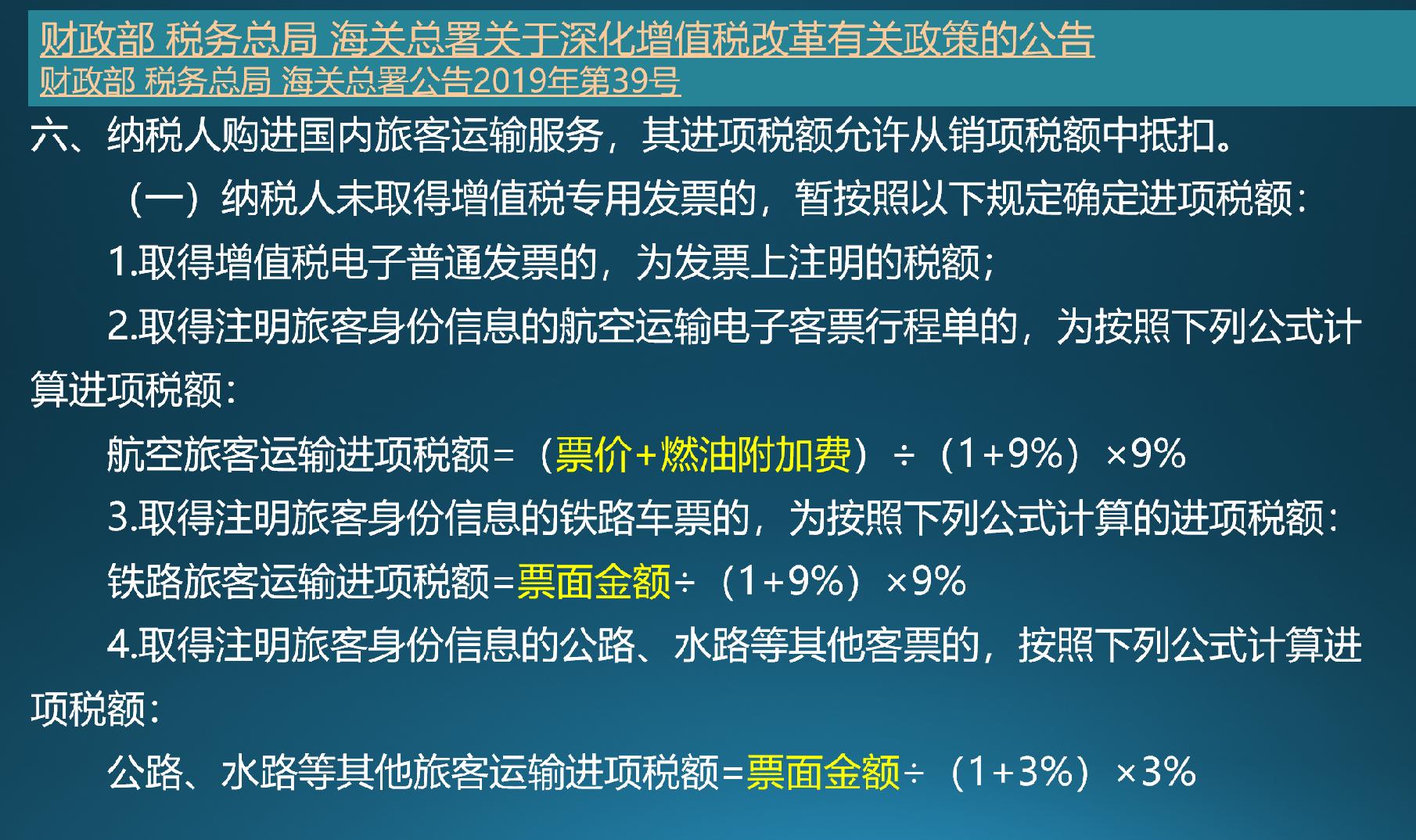

1、企業員工因公出差乘坐交通工具發生的人身意外險不能計算抵扣進項稅

從以上規定可知:

可計算抵扣進項稅的機票只包括票價和燃油附加費,即使行程單里包括保險費一欄也是不能進項扣除的。

鐵路、公路、水路只能是票面金額,但在極少數地區公路、水路票面有顯示意外險金額。因為對票面金額沒有進一步明確的解釋,在這些地區取得的公路、水路票據計算扣除可能就會存在爭議,但這些金額通常不大,所以一般不會對企業產生太大的影響,當然從規避風險的角度,只要是意外險就不要計算抵扣進項稅最好。

2、企業為員工購買的一定期間的意外險視情況做進項抵扣

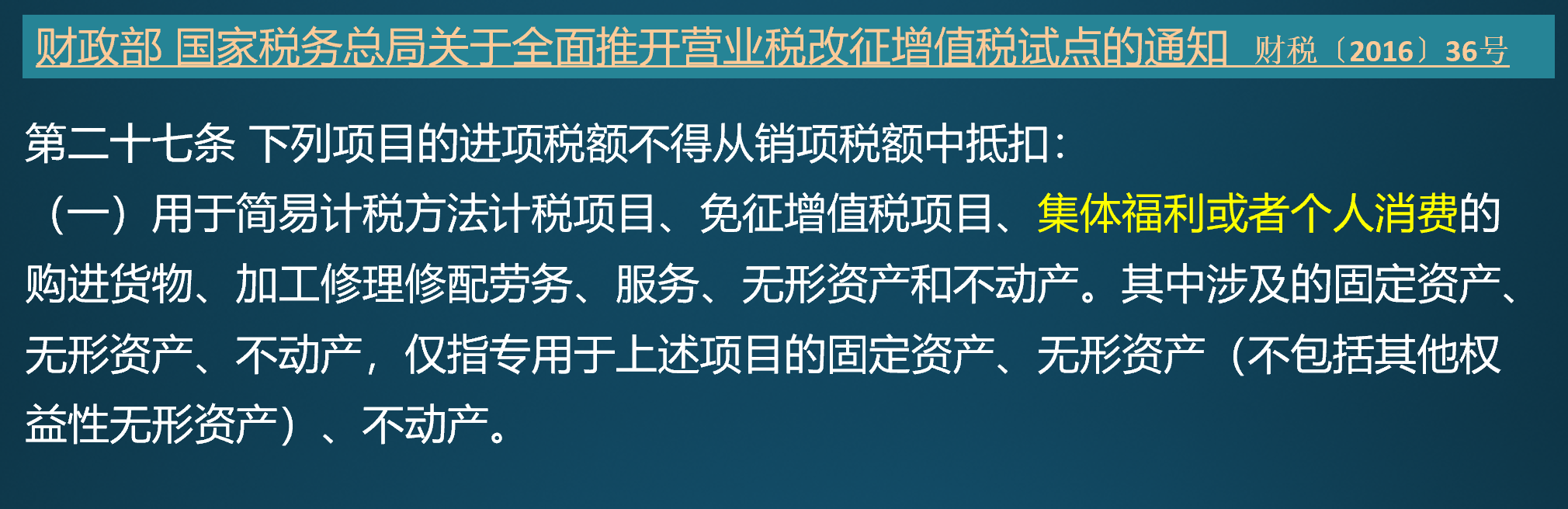

從以上規定可知:如果為員工購買一定期間的意外險,在這期間員工發生的意外都可以保障,對從事一般工作的員工來說可以說這是企業給員工的集體福利或用于員工的個人消費,這種情況下即使能取得專用發票,也是無法做進項抵扣的。

但是對一些特殊工種,如為企業司機購買的駕乘人員意外險等,這類保險實際上和企業經營相關,并不是用于集體福利和個人消費,那么這類的保險費如果取得增值稅專用發票是可以做進項抵扣的。

二、交通意外險支出的企業所得稅扣除的規定

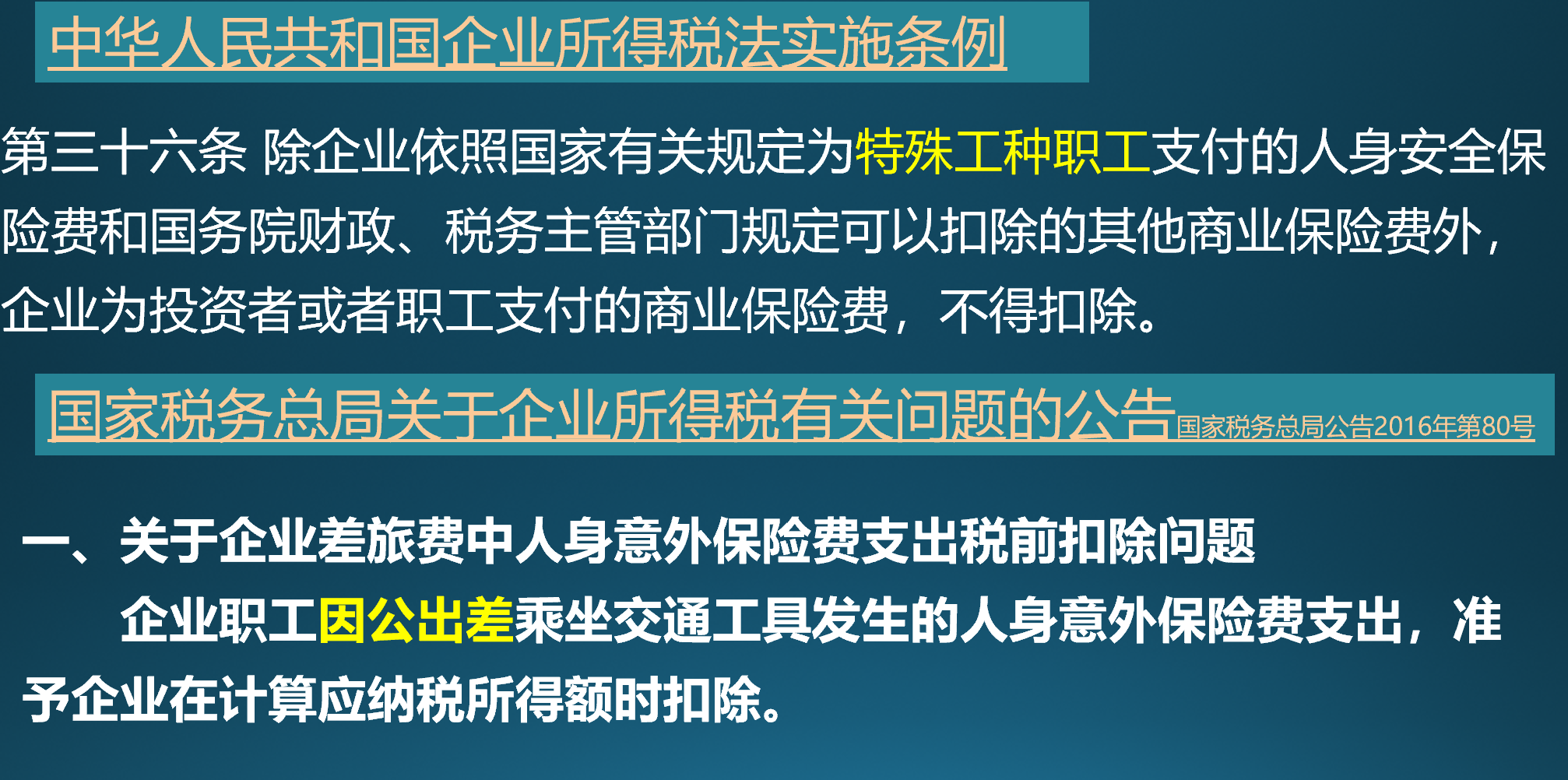

1、企業員工因公出差乘坐交通工具發生的人身意外險可以稅前扣除

叢以上文件可以看出,如果是購買機票、車票、船票等時一起購買的交通意外險是可以在企業所得稅前扣除的。如果沒有特殊規定,企業為員工支付的商業保險都是不可以稅前扣除。

2、企業為員工購買的一定期間的意外險視情況稅前扣除

稅收文件規定很明確,必須是因公出差乘坐交通工具發生的保險費,才能稅前扣除。如果是企業為員工購買的一定期間的意外險,員工在保險期間不可能一直是在工作狀態,這種情況下仍是無法滿足稅前扣除的規定。

但是企業所得稅法實施條例36條同時也規定了企業為特殊工種職工支付的人身安全保險費是可以稅前扣除,所以企業按國家規定為交通工具的司機支付的一定期間的意外險仍是在可以稅前扣除之列。

三、交通意外險的個人所得稅規定

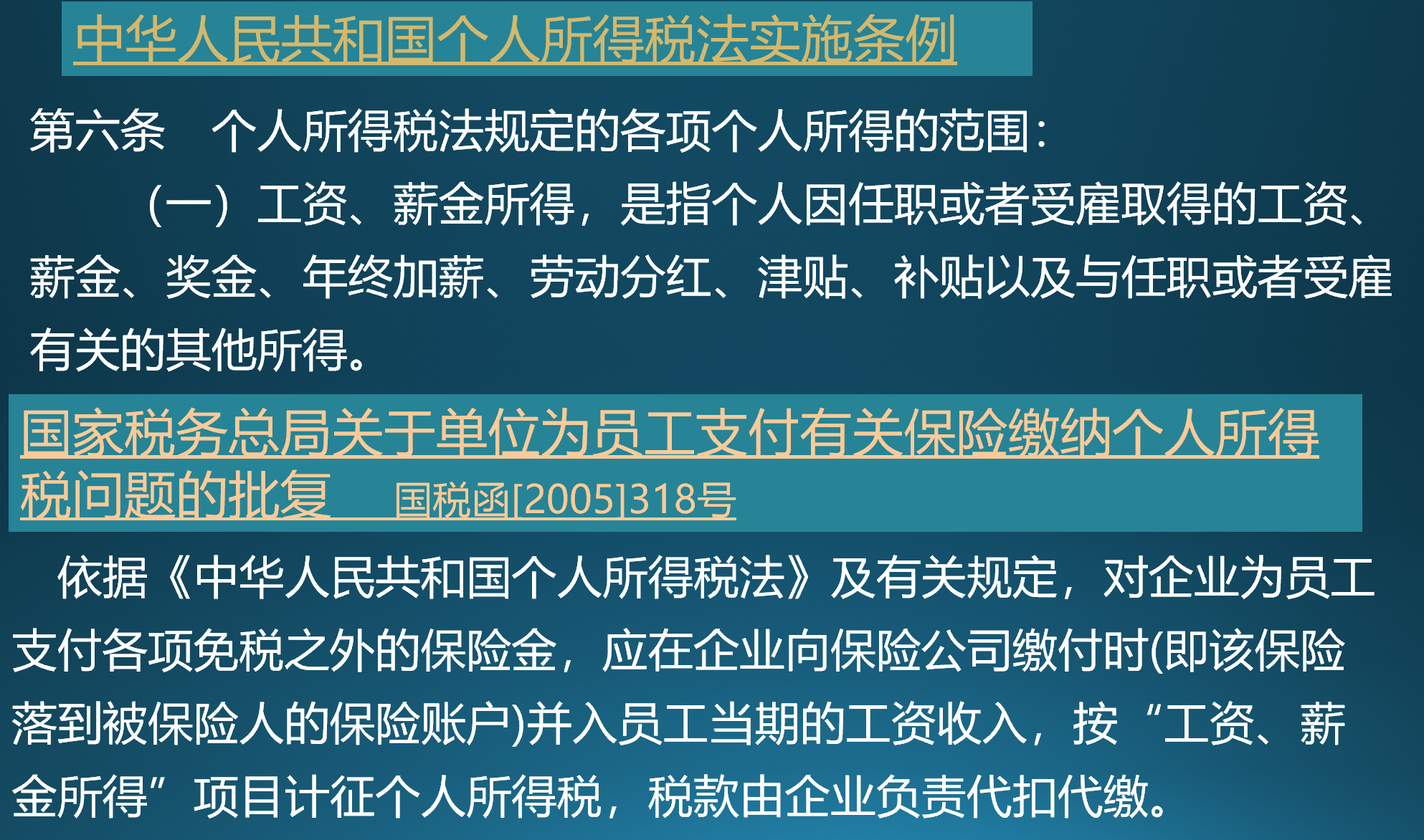

1、企業員工因公出差乘坐交通工具發生的人身意外險不需繳納個人所得稅

按照個人所得稅相關稅收政策規定,除了社保、符合規定的健康保險等外,其他單位為個人辦理的保險,都是要并入工資、薪金繳納個人所得稅的。但是員工隨工出差隨機票、車票等購買的交通意外險屬于員工差旅費的范疇,并不屬于工資薪金,是不需要計算個人所得稅的。

2、企業為員工購買的一定期間的意外險視情況計算繳納個人所得稅

一般來說為員工購買的意外險是否需要繳納個人所得稅和增值稅抵扣、企業所得稅稅前扣除原則類似,主要是看是否是用于企業經營,如果是特殊工種職工的人身意外險不需要繳納個人所得稅,但是普通員工還是需要繳納個人所得稅的,只是隨著保險產品的設計越來越復雜,如何界定保險受益人是屬于個人也成了目前爭議的焦點。

京公網安備 11010802028547號

京公網安備 11010802028547號

購物車

購物車